Perusahaan biasanya menggunakan pergantian auditor (auditor switching) untuk menghindari penerimaan opini going concern dalam dua cara (Teoh, 1992).

Pertama, jika auditor bekerja pada perusahaan tertentu, perusahaan dapat mengancam melakukan pergantian auditor.

Kedua, bahkan ketika auditor tersebut independen, perusahaan akan memberhentikan akuntan publik (auditor) yang cenderung memberikan opini going concern, atau sebaliknya akan menunjuk auditor yang cenderung memberikan opini going concern. Argumen ini disebut opinion shopping.

Tujuan pelaporan dalam opinion shopping dimaksudkan untuk meningkatkan (memanipulasi) hasil operasi atau kondisi keuangan perusahaan. Opinion shopping menyebabkan dampak negatif.

Sumber: AUEP10, SNA X, 2007

Kualitas Audit

Berdasarkan teori agensi yang mengasumsikan bahwa manusia itu selalu self-interest maka kehadiran pihak ketiga yang independen sebagai mediator pada hubungan antara prinsipal dan agen sangat diperlukan, dalam hal ini adalah auditor independen.

Investor akan lebih cenderung pada data akuntansi yang dihasilkan dari kualitas audit yang tinggi. (Li Dang et al, 2004) O’Keefe (1994) berpendapat bahwa auditor industry specialization berhubungan positif dengan kualitas audit diukur dengan penilaian kepatuhan auditor terhadap GAAS.

Auditor yang memiliki banyak klien dalam industri yang sama akan memiliki pemahaman yang lebih dalam tentang risiko audit khusus yang mewakili industri tersebut, tetapi akan membutuhkan pengembangan keahlian lebih daripada auditor pada umumnya. Tambahan keahlian ini akan menghasilkan return positif dalam fee audit. Sehingga, para peneliti memiliki hipotesis bahwa auditor dengan konsentrasi tinggi dalam industri tertentu akan memberikan kualitas yang lebih tinggi (Deis and Giroux, 1992 dalam Wooten 2003).

Sumeber: AUEP10, SNA X, 2007

Investor akan lebih cenderung pada data akuntansi yang dihasilkan dari kualitas audit yang tinggi. (Li Dang et al, 2004) O’Keefe (1994) berpendapat bahwa auditor industry specialization berhubungan positif dengan kualitas audit diukur dengan penilaian kepatuhan auditor terhadap GAAS.

Auditor yang memiliki banyak klien dalam industri yang sama akan memiliki pemahaman yang lebih dalam tentang risiko audit khusus yang mewakili industri tersebut, tetapi akan membutuhkan pengembangan keahlian lebih daripada auditor pada umumnya. Tambahan keahlian ini akan menghasilkan return positif dalam fee audit. Sehingga, para peneliti memiliki hipotesis bahwa auditor dengan konsentrasi tinggi dalam industri tertentu akan memberikan kualitas yang lebih tinggi (Deis and Giroux, 1992 dalam Wooten 2003).

Sumeber: AUEP10, SNA X, 2007

Debt Default

Dalam PSA 30, indikator going concern yang banyak digunakan auditor dalam memberikan keputusan opini audit adalah kegagalan dalam memenuhi kewajiban hutangnya (default). Debt default didefinisikan sebagai kegagalan debitor (perusahaan) untuk membayar hutang pokok dan/ atau bunganya pada waktu jatuh tempo (Chen dan Church, 1992).

Manfaat status default hutang sebelumnya telah diteliti oleh Chen dan Church (1992) yang menemukan hubungan yang kuat status default terhadap opini going concern. Semenjak auditor lebih cenderung disalahkan karena tidak berhasil mengeluarkan opini going concern setelah peristiwa-peristiwa yang menyarankan bahwa opini seperti itu mungkin telah sesuai, biaya kegagalan untuk mengeluarkan opini going concern ketika perusahaan dalam keadaan default, tinggi sekali. Karenanya, diharapkan status default dapat meningkatkan kemungkinan auditor mengeluarkan laporan going concern.

Sumber: AUEP10, SNA X, 2007

Manfaat status default hutang sebelumnya telah diteliti oleh Chen dan Church (1992) yang menemukan hubungan yang kuat status default terhadap opini going concern. Semenjak auditor lebih cenderung disalahkan karena tidak berhasil mengeluarkan opini going concern setelah peristiwa-peristiwa yang menyarankan bahwa opini seperti itu mungkin telah sesuai, biaya kegagalan untuk mengeluarkan opini going concern ketika perusahaan dalam keadaan default, tinggi sekali. Karenanya, diharapkan status default dapat meningkatkan kemungkinan auditor mengeluarkan laporan going concern.

Sumber: AUEP10, SNA X, 2007

Opini Going Concern

Going concern adalah salah satu konsep yang paling penting yang mendasari pelaporan keuangan (Gray & Manson, 2000). Adalah tanggung jawab utama director untuk menentukan kelayakan dari persiapan laporan keuangan menggunakan dasar going concern dan tanggung jawab auditor untuk meyakinkan dirinya bahwa penggunaan dasar going concern oleh perusahaan adalah layak dan diungkapkan secara memadai dalam laporan keuangan (Setiawan, 2006).

Menurut Altman dan McGough (1974)masalah going concern terbagi dua, yaitu:

masalah keuangan yang meliputi kekurangan (defisiensi) likuiditas, defisiensi ekuitas, penunggakan utang, kesulitan memperoleh dana, serta masalah operasi yang meliputi kerugian operasi yang terus-menerus, prospek pendapatan yang meragukan, kemampuan operasi terancam, dan pengendalian yang lemah atas operasi. Audit report dengan modifikasi mengenai going concern mengindikasikan bahwa dalam penilaian auditor terdapat resiko perusahaan tidak dapat bertahan dalam bisnis. Auditor harus mempertimbangkan hasil dari operasi, kondisi ekonomi yang mempengaruhi perusahaan, kemampuan pembayaran hutang, dan kebutuhan likuiditas di masa yang akan datang (Lenard dkk, 1998).

Sumber: AUEP-10, SNA X, 2007

Menurut Altman dan McGough (1974)masalah going concern terbagi dua, yaitu:

masalah keuangan yang meliputi kekurangan (defisiensi) likuiditas, defisiensi ekuitas, penunggakan utang, kesulitan memperoleh dana, serta masalah operasi yang meliputi kerugian operasi yang terus-menerus, prospek pendapatan yang meragukan, kemampuan operasi terancam, dan pengendalian yang lemah atas operasi. Audit report dengan modifikasi mengenai going concern mengindikasikan bahwa dalam penilaian auditor terdapat resiko perusahaan tidak dapat bertahan dalam bisnis. Auditor harus mempertimbangkan hasil dari operasi, kondisi ekonomi yang mempengaruhi perusahaan, kemampuan pembayaran hutang, dan kebutuhan likuiditas di masa yang akan datang (Lenard dkk, 1998).

Sumber: AUEP-10, SNA X, 2007

Audit Pemasaran

Pengertian Audit Pemasaran

Menurut Shuchman :

Suatu penelaahan yang sistematis, teoritical, dan tidak memihak dari operasi pemasaran total.

Menurut Kotler :

Suatu pengujian yang komprehensif, sistematis, independen dan periodik/berkala dari suatu perusahaan –atau unit usaha- lingkungan pemasaran, tujuan, strategi, dan aktivitas dengan maksud untuk menentukan area masalah dan peluang serta merekomendasikan suatu rencana tindakan untuk memperbaiki kinerja perusahaan.

Manfaat potensial dari audit pemasaran

1. Analisis mengenai lingkungan eksternal dan situasi internal

2. Penilaian kinerja masa lalu dan aktivitas-aktivitas sekarang

3. Identifikasi peluang dan ancaman masa yang akan datang.

Audit pemasaran penting karena ketika hal-hal mulai berjalan tidak mulus dalam suatu perusahaan, seperti penjualan menurun, margin yang menurun, kehilangan pangsa pasar, kepastian produksi yang kurang dimanfaatkan, dsb.

Bentuk audit

1. Audit eksternal

Berhubungan dengan variabel yang tidak dapat dikendalikan,

dimulai dengan suatu pengujian informasi atas ekonomi umum dan

kemudian berpindah pada pandangan atas kesehatan dan pertumbuhan dari

pasar yang dilayani oleh perusahaan.

2. Audit internal

Berkaitan dengan variabel yang dapat dikendalikan yang bertujuan untuk

menilai sumber daya organisasi bagaimana mereka berhubungan dengan

lingkungan dan berhadapan dengan sumber daya dari pesaing.

Menurut Richard M.S. Wilson :

Struktur audit pemasaran terdiri dari 3 langkah diagnostik utama, yang mencakup penelaahan dari :

1. Lingkungan organisasi (peluang dan ancaman)

2. Sistem pemasarannya

3. Aktivitas pemasaran

Menurut Shuchman :

Suatu penelaahan yang sistematis, teoritical, dan tidak memihak dari operasi pemasaran total.

Menurut Kotler :

Suatu pengujian yang komprehensif, sistematis, independen dan periodik/berkala dari suatu perusahaan –atau unit usaha- lingkungan pemasaran, tujuan, strategi, dan aktivitas dengan maksud untuk menentukan area masalah dan peluang serta merekomendasikan suatu rencana tindakan untuk memperbaiki kinerja perusahaan.

Manfaat potensial dari audit pemasaran

1. Analisis mengenai lingkungan eksternal dan situasi internal

2. Penilaian kinerja masa lalu dan aktivitas-aktivitas sekarang

3. Identifikasi peluang dan ancaman masa yang akan datang.

Audit pemasaran penting karena ketika hal-hal mulai berjalan tidak mulus dalam suatu perusahaan, seperti penjualan menurun, margin yang menurun, kehilangan pangsa pasar, kepastian produksi yang kurang dimanfaatkan, dsb.

Bentuk audit

1. Audit eksternal

Berhubungan dengan variabel yang tidak dapat dikendalikan,

dimulai dengan suatu pengujian informasi atas ekonomi umum dan

kemudian berpindah pada pandangan atas kesehatan dan pertumbuhan dari

pasar yang dilayani oleh perusahaan.

2. Audit internal

Berkaitan dengan variabel yang dapat dikendalikan yang bertujuan untuk

menilai sumber daya organisasi bagaimana mereka berhubungan dengan

lingkungan dan berhadapan dengan sumber daya dari pesaing.

Menurut Richard M.S. Wilson :

Struktur audit pemasaran terdiri dari 3 langkah diagnostik utama, yang mencakup penelaahan dari :

1. Lingkungan organisasi (peluang dan ancaman)

2. Sistem pemasarannya

3. Aktivitas pemasaran

AUDIT LINGKUNGAN

Menurut A.H. Millichamp :

Suatu penilaian yang sistematis, didokumentasikan, berkala, dan obyektif bagaimana organisasi, manajemen, dan semua aktiva memiliki kontribusi untuk mengamankan lingkungan dengan melakukan pengendalian manajemen terhadap lingkungan termasuk memenuhi persyaratan dan standar-2 yang berlaku.

Beberapa catatan dari definisi diatas, :

1. Audit lingkungan merupakan alat manajemen, akan tetapi dapat juga

digunakan sbg alat dari badan pengatur dan setiap kelompok yang

berhubungan dalam menilai kinerja lingkungan.

2. Audit lingkungan harus sistematis (bukan semarangan), didokumentasikan,

berkala (bukan hanya sekali), dan obyektif (tidak menutupi kesalahan).

3. Audit lingkungan meningkatkan kinerja / performa.

4. Tujuan audit lingkungan adalah memberi kontribusi untuk mengamankan

lingkungan.

5. Audit lingkungan merupakan bagian dari sistem manajemen.

6. Audit lingkungan berhubungan dengan menilai kebijakan perusahaan yang

berkaitan dengan persyaratan peraturan, akan tetapi juga dengan standar

yang sesuai menurut pandangan manajemen.

Audit lingkungan menyatakan secara tidak langsung gagasan berikut :

1. Sekumpulan pengaturan lingkungan yang direncanakan dan prosedur-2, yaitu

perusahaan dan semua manajemen serta stafnya menyadarinya.

2. Termasuk persyaratan legal dan juga tujuan manajemen.

3. Suatu penilaian apakah pengaturan yang direncanakan secara efektif

dimplementasikan dan apakah mereka cocok untuk memenuhi kebijakan

lingkungan perusahaan.

Menurut Grant Ledgerwood, Elizabeth Street, dan Riki Therivel, bahwa audit lingkungan mempunyai 3 tujuan yang luas, yaitu :

1. Ketaatan terhadap peraturan

2. Bantuan untuk akuisisi dan penjualan aktiva, dan

3. Pengembangan korporat terhadap misi penghijauan.

Menurut The International Chamber of Commerce :

Audit lingkungan merupakan pengujian yang sistematis dari interaksi antara setiap operasi usaha dengan keadaan sekitarnya.

Apabila beroperasi secara efektif, suatu sistem manajemen lingkungan korporat memberikan manajemen pengetahuan yaitu :

1. Perusahaan mentaati hukum dan peraturan lingkungan

2. Kebijakan & prosedur secara jelas didefinisikan dan diumumkan ke

seluruh organisasi

3. Risiko korporat yang berasal dari risiko lingkungan dinyatakan dan

berada dibawah pengendalian

4. Perusahaan mempunyai sumber daya dan staf yang tepat untuk pekerjaan

lingkungan, menggunakan sumber daya tersebut, dan dapat mengendalikan

masa depan suber daya tersebut.

Sistem manajemen lingkungan terdiri dari beberapa fungsi yang saling berkaitan :

1. Perencanaan

2. Pengorganisasian

3. Menuntuk & mengarahkan

4. Mengkomunikasikan

5. Mengendalikan & menelaah

Penyebab dari kondisi industri yang berisiko adalah :

1. Orang yang tidak memahami peraturan dan prosedur secara baik, sehingga

tidak memperhatikan setiap detil pekerjaan.

2. fasilitas fisik yang tidak memadai.

3. Sistem manajemen yang terbatas

4. Prosedur yang tidak memadai, tidak sesuai atau kuno.

5. Kekuatan eksternal, seperti gempa bumi, angin topan/badai, kerusuhan /

huru-hara, dan sabotase

6. Tekanan internal yang bersaing (memperoleh laba sebanyak-banyaknya

Mengapa audit lingkungan dilakukan ?

Keinginan dewan direksi atau CEO untuk mendapatkan kepastian bahwa

perusahaan bertanggung jawab dan secara memadai menangani tanggung jawab

lingkungannya.

Inisiatif manajemen tingkat yang lebih rendah atau menengah untuk

memperbaiki aktivitas pengelolaan lingkungan yang ada dan mengejar apa

yang perusahaan lain sedang lakukan.

Kejadian dari masalah atau kecelakaan lingkungan.

Tanggapan terhadap suatu keinginan untuk mengantisipasi dan menghadapi

masalah potensial.

Manfaat audit lingkungan :

1. Meningkatkan efektivitas manajemen

2. Perasaan dari kesenangan atau keamanan yang meningkat

Siapa yang menerima manfaat dari audit lingkungan?

1. Entitas korporat (reputasi perusahaan diperbaiki)

2. Individual

Suatu penilaian yang sistematis, didokumentasikan, berkala, dan obyektif bagaimana organisasi, manajemen, dan semua aktiva memiliki kontribusi untuk mengamankan lingkungan dengan melakukan pengendalian manajemen terhadap lingkungan termasuk memenuhi persyaratan dan standar-2 yang berlaku.

Beberapa catatan dari definisi diatas, :

1. Audit lingkungan merupakan alat manajemen, akan tetapi dapat juga

digunakan sbg alat dari badan pengatur dan setiap kelompok yang

berhubungan dalam menilai kinerja lingkungan.

2. Audit lingkungan harus sistematis (bukan semarangan), didokumentasikan,

berkala (bukan hanya sekali), dan obyektif (tidak menutupi kesalahan).

3. Audit lingkungan meningkatkan kinerja / performa.

4. Tujuan audit lingkungan adalah memberi kontribusi untuk mengamankan

lingkungan.

5. Audit lingkungan merupakan bagian dari sistem manajemen.

6. Audit lingkungan berhubungan dengan menilai kebijakan perusahaan yang

berkaitan dengan persyaratan peraturan, akan tetapi juga dengan standar

yang sesuai menurut pandangan manajemen.

Audit lingkungan menyatakan secara tidak langsung gagasan berikut :

1. Sekumpulan pengaturan lingkungan yang direncanakan dan prosedur-2, yaitu

perusahaan dan semua manajemen serta stafnya menyadarinya.

2. Termasuk persyaratan legal dan juga tujuan manajemen.

3. Suatu penilaian apakah pengaturan yang direncanakan secara efektif

dimplementasikan dan apakah mereka cocok untuk memenuhi kebijakan

lingkungan perusahaan.

Menurut Grant Ledgerwood, Elizabeth Street, dan Riki Therivel, bahwa audit lingkungan mempunyai 3 tujuan yang luas, yaitu :

1. Ketaatan terhadap peraturan

2. Bantuan untuk akuisisi dan penjualan aktiva, dan

3. Pengembangan korporat terhadap misi penghijauan.

Menurut The International Chamber of Commerce :

Audit lingkungan merupakan pengujian yang sistematis dari interaksi antara setiap operasi usaha dengan keadaan sekitarnya.

Apabila beroperasi secara efektif, suatu sistem manajemen lingkungan korporat memberikan manajemen pengetahuan yaitu :

1. Perusahaan mentaati hukum dan peraturan lingkungan

2. Kebijakan & prosedur secara jelas didefinisikan dan diumumkan ke

seluruh organisasi

3. Risiko korporat yang berasal dari risiko lingkungan dinyatakan dan

berada dibawah pengendalian

4. Perusahaan mempunyai sumber daya dan staf yang tepat untuk pekerjaan

lingkungan, menggunakan sumber daya tersebut, dan dapat mengendalikan

masa depan suber daya tersebut.

Sistem manajemen lingkungan terdiri dari beberapa fungsi yang saling berkaitan :

1. Perencanaan

2. Pengorganisasian

3. Menuntuk & mengarahkan

4. Mengkomunikasikan

5. Mengendalikan & menelaah

Penyebab dari kondisi industri yang berisiko adalah :

1. Orang yang tidak memahami peraturan dan prosedur secara baik, sehingga

tidak memperhatikan setiap detil pekerjaan.

2. fasilitas fisik yang tidak memadai.

3. Sistem manajemen yang terbatas

4. Prosedur yang tidak memadai, tidak sesuai atau kuno.

5. Kekuatan eksternal, seperti gempa bumi, angin topan/badai, kerusuhan /

huru-hara, dan sabotase

6. Tekanan internal yang bersaing (memperoleh laba sebanyak-banyaknya

Mengapa audit lingkungan dilakukan ?

Keinginan dewan direksi atau CEO untuk mendapatkan kepastian bahwa

perusahaan bertanggung jawab dan secara memadai menangani tanggung jawab

lingkungannya.

Inisiatif manajemen tingkat yang lebih rendah atau menengah untuk

memperbaiki aktivitas pengelolaan lingkungan yang ada dan mengejar apa

yang perusahaan lain sedang lakukan.

Kejadian dari masalah atau kecelakaan lingkungan.

Tanggapan terhadap suatu keinginan untuk mengantisipasi dan menghadapi

masalah potensial.

Manfaat audit lingkungan :

1. Meningkatkan efektivitas manajemen

2. Perasaan dari kesenangan atau keamanan yang meningkat

Siapa yang menerima manfaat dari audit lingkungan?

1. Entitas korporat (reputasi perusahaan diperbaiki)

2. Individual

AUDIT PENGOLAHAN DATA ELEKTRONIK (PDE)

Dampak perkembangan teknologi komputer terhadap profesi akuntan :

1. Auditor perlu mengetahui dan mengerti teknologi baru tersebut. Jadi

hari-2 bagi auditor yang tidak menguasai komputer telah berlalu.

2. Apabila perusahaan menggunakan sistem EDP yang rumit, auditor harus

memiliki pengetahuan teknis yang baik tentang sistem auditnya.

Pengertian tentang EDP Audit / Computer Auditing / Computer-Based Auditing.

1. Menurut Ron Weber :

EDP Auditing adalah proses mengumpulkan dan menilai bukti untuk

menentukan apakah sistem computer mampu mengamankan harta, memelihara

kebenaran data, mampu mencapai tujuan organisasi perusahaan secara

efektif, dan menggunakan aktiva perusahaan secara hemat.

2. Menurut Gallegos, Richardson dan Borthick :

Computer Auditing adalah evaluasi atas sistem informasi computer,

penggunaan, dan operasi untuk meyakinkan integritas atas informasi unit

usaha. Evaluasi tersebut termasuk penilaian atas efisiensi, efektivitas

dan ekonomisasi penggunaan komputer.

Metode-2 Audit EDP :

1. Auditing around the Computer

Yaitu suatu pendekatan audit dengan memperlakukan komputer sebagai ”kotak

hitam”. Teknik ini tidak menguji langkah-2 proses secara langsung, cara

ini hanya berfokus pada masukan dan keluaran dari sistem komputer.

2. Auditing through the Computer

Adalah suatu pendekatan yang berorientasi pada komputer ”dengan membuka

kotak hitam” dan secara langsung berfokus pada operasi pemrosesan dalam

sistem komputer. Cara ini menggunakan asumsi bahwa apabila sistem

pemrosesan ditemukan pengendalian yang memadai, maka kesalahan dan

penyalahgunaan tampaknya tidak akan terlewat untuk dideteksi. Sehingga

keluarannya dapat diterima.

3. Auditing with the Computer

Adalah audit yang menggunakan komputer sendiri (audit software) untuk

membantu melaksanakan langkah-2 audit, yaitu dalam pengujian substantif

(menguji saldo-2 perkiraan laporan keuangan).

Perbedaan audit Manual VS Sistem EDP

1. Visibility

Auditor tidak mampu melihat formulir transaksi yang diproses

menggunakan computer.

Auditor tidak dapat melihat bagaimana computer memproses transaksi,

melakukan perhitungan, pemindahbukuan, dll. Dan buktinyapun tidak dapat

dilihat.

Komputer dapat memproses suatu transaksi secara serentak untuk

memenuhi beberapa tujuan.

2. Sarana dan Fasilitas

Sistem komputer yang besar memerlukan sistem, ruang, peralatan,

perawatan dan fasilitas yang khusus.

3. Personalia

Sistem computer memerlukan perangkat keras, perangkat lunak, pegawai

yang ahli dan terlatih di bidangnya.

4. Pemisahan Tugas

Untuk mencapai tujuan pengendalian, biasanya dicapai melalui pemisahan

fungsi pengumpulan dan pemrosesan data seperti dalam sistem manual.

5. Kemungkinan terjadinya kesalahan & kecurangan

Menurunnya keterlibatan manusia dalam penanganan transaksi yang diproses

oleh computer dapat mengurangi kemungkinan untuk mengamati kesalahan &

kecurangan. Kesalahan & kecurangan yang terjadi selama perancangan

ataupun pengubahan program aplikasi dapat tetap tidak terdeteksi untuk

jangka waktu yang lama.

6. Kemungkinan meningkatnya supervisi manajemen

7. Pelaksanaan Transaksi Kemudian dengan computer

Sistem Pegendalian Intern dalam EDP

Tujuan SPI dalam EDP adalah :

1. Untuk melindungi harta perusahaan

2. Mengecek kecermatan dan keandalan data akuntansi

3. Meningkatkan efisiensi usaha

4. Mendorong ditaatinya kebijakan manajemen yang telah digariskan

Pengendalian Intern dibagi menjadi dua :

1. Pengendalian administratif, meliputi :

Renana organisasi, metode dan prosedur untuk meningkatkan efisiensi

operasi dan mendorong ditaatinya kebijakan manajemen yang telah

digariskan.

2. Pengendalian akuntansi, meliputi :

Organisasi, semua prosedur dan catatan yang berhubungan dengan

pengamanan harta kekayaan, serta dapat dipercayainya catatan keuangan.

Pengendalian akuntansi tambahan, telah dispesifikasikan pada waktu suatu komputer digunakan untuk memproses data akuntansi.

Pengendalian ini adalah :

1. Pengendalian umum

2. Pengendalian aplikasi

Pengendalian umum termasuk :

1. Rencana organisasi dan operasi aktivitas EDP

2. Prosedur untuk mendokumentasikan, meminjam, menguji, dan menyetujui sistem

atau program dan perubahan ybs.

3. Pengendalian yang dibangun dalam peralatan oleh pabrikan

4. Pengendalian atas akses peralatan dan berkas data

5. Data lain dan pengendalian prosedural yang mempengaruhi operasi PDE

secara keseluruhan.

Pengendalian aplikasi termasuk :

1. Pengendalian masukan

2. Pengendalian pemrosesan

3. Pengendalian keluaran

Risiko Audit :

1. Risiko Inherent, adalah risiko yang berasal dari adanya kemungkinan

kesalahan material yang dikandung oleh laporan keuangan yang diaudit

2. Risiko pengendalian, adalah risiko yang berasal dari adanya kemungkinan

kesalahan yang berasal dari ketidakmampuan sistem intern untuk

menemukan, menghindarkan kesalahan secara dini.

3. Risiko deteksi, adalah risiko yang berasal dari adanya kemungkinan

auditor tidak menemukan kesalahan material sewaktu melakukan audit.

Pengetahuan yang harus dimiliki oleh auditor komputer :

1. Computer system, operations dan software

2. CIS techniques

3. Management concept & practices

4. Security of the CIS functions

5. Assesment of Risk and Threats

6. Auditing Concepts and Practices

7. Additional Qualifications

1. Auditor perlu mengetahui dan mengerti teknologi baru tersebut. Jadi

hari-2 bagi auditor yang tidak menguasai komputer telah berlalu.

2. Apabila perusahaan menggunakan sistem EDP yang rumit, auditor harus

memiliki pengetahuan teknis yang baik tentang sistem auditnya.

Pengertian tentang EDP Audit / Computer Auditing / Computer-Based Auditing.

1. Menurut Ron Weber :

EDP Auditing adalah proses mengumpulkan dan menilai bukti untuk

menentukan apakah sistem computer mampu mengamankan harta, memelihara

kebenaran data, mampu mencapai tujuan organisasi perusahaan secara

efektif, dan menggunakan aktiva perusahaan secara hemat.

2. Menurut Gallegos, Richardson dan Borthick :

Computer Auditing adalah evaluasi atas sistem informasi computer,

penggunaan, dan operasi untuk meyakinkan integritas atas informasi unit

usaha. Evaluasi tersebut termasuk penilaian atas efisiensi, efektivitas

dan ekonomisasi penggunaan komputer.

Metode-2 Audit EDP :

1. Auditing around the Computer

Yaitu suatu pendekatan audit dengan memperlakukan komputer sebagai ”kotak

hitam”. Teknik ini tidak menguji langkah-2 proses secara langsung, cara

ini hanya berfokus pada masukan dan keluaran dari sistem komputer.

2. Auditing through the Computer

Adalah suatu pendekatan yang berorientasi pada komputer ”dengan membuka

kotak hitam” dan secara langsung berfokus pada operasi pemrosesan dalam

sistem komputer. Cara ini menggunakan asumsi bahwa apabila sistem

pemrosesan ditemukan pengendalian yang memadai, maka kesalahan dan

penyalahgunaan tampaknya tidak akan terlewat untuk dideteksi. Sehingga

keluarannya dapat diterima.

3. Auditing with the Computer

Adalah audit yang menggunakan komputer sendiri (audit software) untuk

membantu melaksanakan langkah-2 audit, yaitu dalam pengujian substantif

(menguji saldo-2 perkiraan laporan keuangan).

Perbedaan audit Manual VS Sistem EDP

1. Visibility

Auditor tidak mampu melihat formulir transaksi yang diproses

menggunakan computer.

Auditor tidak dapat melihat bagaimana computer memproses transaksi,

melakukan perhitungan, pemindahbukuan, dll. Dan buktinyapun tidak dapat

dilihat.

Komputer dapat memproses suatu transaksi secara serentak untuk

memenuhi beberapa tujuan.

2. Sarana dan Fasilitas

Sistem komputer yang besar memerlukan sistem, ruang, peralatan,

perawatan dan fasilitas yang khusus.

3. Personalia

Sistem computer memerlukan perangkat keras, perangkat lunak, pegawai

yang ahli dan terlatih di bidangnya.

4. Pemisahan Tugas

Untuk mencapai tujuan pengendalian, biasanya dicapai melalui pemisahan

fungsi pengumpulan dan pemrosesan data seperti dalam sistem manual.

5. Kemungkinan terjadinya kesalahan & kecurangan

Menurunnya keterlibatan manusia dalam penanganan transaksi yang diproses

oleh computer dapat mengurangi kemungkinan untuk mengamati kesalahan &

kecurangan. Kesalahan & kecurangan yang terjadi selama perancangan

ataupun pengubahan program aplikasi dapat tetap tidak terdeteksi untuk

jangka waktu yang lama.

6. Kemungkinan meningkatnya supervisi manajemen

7. Pelaksanaan Transaksi Kemudian dengan computer

Sistem Pegendalian Intern dalam EDP

Tujuan SPI dalam EDP adalah :

1. Untuk melindungi harta perusahaan

2. Mengecek kecermatan dan keandalan data akuntansi

3. Meningkatkan efisiensi usaha

4. Mendorong ditaatinya kebijakan manajemen yang telah digariskan

Pengendalian Intern dibagi menjadi dua :

1. Pengendalian administratif, meliputi :

Renana organisasi, metode dan prosedur untuk meningkatkan efisiensi

operasi dan mendorong ditaatinya kebijakan manajemen yang telah

digariskan.

2. Pengendalian akuntansi, meliputi :

Organisasi, semua prosedur dan catatan yang berhubungan dengan

pengamanan harta kekayaan, serta dapat dipercayainya catatan keuangan.

Pengendalian akuntansi tambahan, telah dispesifikasikan pada waktu suatu komputer digunakan untuk memproses data akuntansi.

Pengendalian ini adalah :

1. Pengendalian umum

2. Pengendalian aplikasi

Pengendalian umum termasuk :

1. Rencana organisasi dan operasi aktivitas EDP

2. Prosedur untuk mendokumentasikan, meminjam, menguji, dan menyetujui sistem

atau program dan perubahan ybs.

3. Pengendalian yang dibangun dalam peralatan oleh pabrikan

4. Pengendalian atas akses peralatan dan berkas data

5. Data lain dan pengendalian prosedural yang mempengaruhi operasi PDE

secara keseluruhan.

Pengendalian aplikasi termasuk :

1. Pengendalian masukan

2. Pengendalian pemrosesan

3. Pengendalian keluaran

Risiko Audit :

1. Risiko Inherent, adalah risiko yang berasal dari adanya kemungkinan

kesalahan material yang dikandung oleh laporan keuangan yang diaudit

2. Risiko pengendalian, adalah risiko yang berasal dari adanya kemungkinan

kesalahan yang berasal dari ketidakmampuan sistem intern untuk

menemukan, menghindarkan kesalahan secara dini.

3. Risiko deteksi, adalah risiko yang berasal dari adanya kemungkinan

auditor tidak menemukan kesalahan material sewaktu melakukan audit.

Pengetahuan yang harus dimiliki oleh auditor komputer :

1. Computer system, operations dan software

2. CIS techniques

3. Management concept & practices

4. Security of the CIS functions

5. Assesment of Risk and Threats

6. Auditing Concepts and Practices

7. Additional Qualifications

AUDIT SISTEM KEPASTIAN MUTU

Menurut The International Standard For Terminology in Quality Management, ISO 8402 :

“Audit mutu merupakan suatu pengujian yang sistematis dan independent untuk menentukan apakah aktivitas mutu dan hasil sesuai dengan pengaturan yang direncanakan dan apakah pengaturan yang direncanakan tersebut diimplemantasikan secara efektif dan cocok untuk mencapai tujuan.”

TIPE AUDIT :

Tipe audit dapat dibedakan tergantung dari pada obyek dan tujuan audit :

1. Internal dan Eksternal

Tergantung pada siapa auditornya; audit eksternal dilakukan oleh orang

luar terhadap perusahaan. Hasil audit sering dibagi oleh perusahaan

yang diaudit dan pelanggan yang melakukan audit.

2. Sistem, Produk, Proses, Lokasi, dan Organisasiona

Audit ini mensyaratkan keahlian teknologi auditor.

3. Garis dasar (baseline) dan reguler

Baseline audit, biasanya lebih menyeluruh dan intensif.

Regular audit, dapat diperluas dengan audit khusus atau audit ad hoc

dengan alasan kerusakan yang banyak, perubahan-perubahan, dan

ketersediaan sumber daya.

4. Khusus dan komprehensif

Audit khusus (special audits), adalah terbatas.

Audit komprehensif (comprehensive audits), mencakup area-2 lain seperti

akuntansi, operasi, pemasaran.

- Mutu = Ukuran relatif dari ke “ baik” an / bagus

- Sebuah produk / jasa yang baik / bagus memenuhi kepuasan pelanggan:

- Mutu rancangan / quality of design yaitu tampilannya / Feature

- Mutu kesesuaian / quality of conformance yaitu fungsinya

Biaya mutu :

Biaya pencegahan (prevention cost)

Biaya penilaian (appraisal cost)

Biaya kegagalan internal (internal failure cost)

Biaya kegagalan eksternal (external failure cost)

Tujuan – nya pengendalian terhadap laporan biaya mutu

Manfaat Audit Mutu :

1. Menilai ketaatan terhadap prosedur pengendalian mutu dan standar program

mutu.

2. Menilai proses pengambilan keputusan untuk keabsahan

3. Menilai karakteristik mutu dari produk serta proses yang berkaitan

dengan spesifikasi dari pelanggan atau pendesain melalui pengendalian

dari inspeksi reguler.

4. Memperbaiki efektivitas dari program manajemen mutu

5. Mengeksplorasi penyebab kerusakan, keluhan pelanggan, dan masalah lain.

6. Memperoleh sertifikasi formal dari program manajemen mutu

7. Mengarahkan dan memotivasi staf dalam masalah mutu, menunjukkan

perhatian manajemen untuk mutu, dan menciptakan kesadaran mutu.

8. Menunjukkan perhatian manajemen untuk mutu terhadap pemasok atau

pelanggan serta memperoleh perlindungan terhadap tuntutan liabilitas

produk (product Liability Claims)

9. Memperkenalkan suatu formalitas yang perlu dan konsistensi dalam program

mutu usaha yang kecil

10.Melakukan pelatihan dan memberikan pengetahuan teknis.

ISO 10011 menggaris bawahi maksud dan tujuan dari audit sbb :

1. Menentukan ketidak sesuaian

2. Menentukan efektivitas sistem mutu

3. Memberikan peluang untuk perbaikan sistem mutu

4. Memenuhi persyaratan peraturan

5. Memudahkan registrasi / pendaftaran atas sistem mutu

6. Menilai pemasok dan memverifikasi sistem mutu pemasok

7. Menilai dan memverifikasi sistem mutu perusahaan sendiri.

Prinsip audit mutu :

1. Auditor harus berkualifikasi dan independen.

2. Maksud dan tujuan dari audit harus diklarifikasikan dan disetujui.

3. Audit harus direncanakan dan dipersiapkan secara memadai.

4. Orang yang bertanggung jawab atas aktivitas yang akan diaudit harus

secara baik dan diberitahukan sebelum dan sesudah audit.

5. Rencana audit dan laporan akhir harus tertulis.

6. Auditor harus menindaklanjuti (mengaudit kembali) tindakan perbaikan.

7. Penilaian terhadap standar harus obyektif, faktual dan apabila mungkin

kuantitatif.

8. Audit harus tidak terlalu mengganggu operasi yang berjalan.

9. Frekuensi audit harus bervariasi dengan kebutuhan aktual dan demikian

juga intensitas dan luas dari audit.

10.Kertas kerja dan dokumen-2 lain dari audit harus disimpan dalam bentuk

yang baik dan teratur.

11.Uji petik untuk mengumpulkan bukti harus tidak memihak dan dapat

dipercaya (sampel yang cukup besar).

“Audit mutu merupakan suatu pengujian yang sistematis dan independent untuk menentukan apakah aktivitas mutu dan hasil sesuai dengan pengaturan yang direncanakan dan apakah pengaturan yang direncanakan tersebut diimplemantasikan secara efektif dan cocok untuk mencapai tujuan.”

TIPE AUDIT :

Tipe audit dapat dibedakan tergantung dari pada obyek dan tujuan audit :

1. Internal dan Eksternal

Tergantung pada siapa auditornya; audit eksternal dilakukan oleh orang

luar terhadap perusahaan. Hasil audit sering dibagi oleh perusahaan

yang diaudit dan pelanggan yang melakukan audit.

2. Sistem, Produk, Proses, Lokasi, dan Organisasiona

Audit ini mensyaratkan keahlian teknologi auditor.

3. Garis dasar (baseline) dan reguler

Baseline audit, biasanya lebih menyeluruh dan intensif.

Regular audit, dapat diperluas dengan audit khusus atau audit ad hoc

dengan alasan kerusakan yang banyak, perubahan-perubahan, dan

ketersediaan sumber daya.

4. Khusus dan komprehensif

Audit khusus (special audits), adalah terbatas.

Audit komprehensif (comprehensive audits), mencakup area-2 lain seperti

akuntansi, operasi, pemasaran.

- Mutu = Ukuran relatif dari ke “ baik” an / bagus

- Sebuah produk / jasa yang baik / bagus memenuhi kepuasan pelanggan:

- Mutu rancangan / quality of design yaitu tampilannya / Feature

- Mutu kesesuaian / quality of conformance yaitu fungsinya

Biaya mutu :

Biaya pencegahan (prevention cost)

Biaya penilaian (appraisal cost)

Biaya kegagalan internal (internal failure cost)

Biaya kegagalan eksternal (external failure cost)

Tujuan – nya pengendalian terhadap laporan biaya mutu

Manfaat Audit Mutu :

1. Menilai ketaatan terhadap prosedur pengendalian mutu dan standar program

mutu.

2. Menilai proses pengambilan keputusan untuk keabsahan

3. Menilai karakteristik mutu dari produk serta proses yang berkaitan

dengan spesifikasi dari pelanggan atau pendesain melalui pengendalian

dari inspeksi reguler.

4. Memperbaiki efektivitas dari program manajemen mutu

5. Mengeksplorasi penyebab kerusakan, keluhan pelanggan, dan masalah lain.

6. Memperoleh sertifikasi formal dari program manajemen mutu

7. Mengarahkan dan memotivasi staf dalam masalah mutu, menunjukkan

perhatian manajemen untuk mutu, dan menciptakan kesadaran mutu.

8. Menunjukkan perhatian manajemen untuk mutu terhadap pemasok atau

pelanggan serta memperoleh perlindungan terhadap tuntutan liabilitas

produk (product Liability Claims)

9. Memperkenalkan suatu formalitas yang perlu dan konsistensi dalam program

mutu usaha yang kecil

10.Melakukan pelatihan dan memberikan pengetahuan teknis.

ISO 10011 menggaris bawahi maksud dan tujuan dari audit sbb :

1. Menentukan ketidak sesuaian

2. Menentukan efektivitas sistem mutu

3. Memberikan peluang untuk perbaikan sistem mutu

4. Memenuhi persyaratan peraturan

5. Memudahkan registrasi / pendaftaran atas sistem mutu

6. Menilai pemasok dan memverifikasi sistem mutu pemasok

7. Menilai dan memverifikasi sistem mutu perusahaan sendiri.

Prinsip audit mutu :

1. Auditor harus berkualifikasi dan independen.

2. Maksud dan tujuan dari audit harus diklarifikasikan dan disetujui.

3. Audit harus direncanakan dan dipersiapkan secara memadai.

4. Orang yang bertanggung jawab atas aktivitas yang akan diaudit harus

secara baik dan diberitahukan sebelum dan sesudah audit.

5. Rencana audit dan laporan akhir harus tertulis.

6. Auditor harus menindaklanjuti (mengaudit kembali) tindakan perbaikan.

7. Penilaian terhadap standar harus obyektif, faktual dan apabila mungkin

kuantitatif.

8. Audit harus tidak terlalu mengganggu operasi yang berjalan.

9. Frekuensi audit harus bervariasi dengan kebutuhan aktual dan demikian

juga intensitas dan luas dari audit.

10.Kertas kerja dan dokumen-2 lain dari audit harus disimpan dalam bentuk

yang baik dan teratur.

11.Uji petik untuk mengumpulkan bukti harus tidak memihak dan dapat

dipercaya (sampel yang cukup besar).

AUDIT SUMBER DAYA MANUSIA

Menurut David Stevens, dalam bukunya “Participatory Business Palnning”, audit sumber daya manusia adalah :

Suatu daftar periksa yang terdiri dari 27 item untuk menilai seluruh aspek dari manajemen sumber daya manusia dalam suatu perusahaan.

Daftar periksa SDM :

1. Struktur Organisasi

2. Uraian / deskripsi posisi

3. Rencana keberhasilan manajemen

4. Kebijakan rekruitmen

5. Prosedur rekruitmen

6. Program perkenalan

7. Penilaian kinerja

8. Penilaian potensi individual

9. Perencanaan jenjang karier

10. Program pelatihan

11. Administrasi kompensasi / gaji

12. Fungsi / departemen sdm

13. Perencanaan manusia

14. Catatan pribadi

15. Relevansi dari aplikasi computer

16. Pemahaman mengenai iklim organisasi

17. Pembagian informasi dengan karyawan

18. Disain pekerjaan

19. Hubungan industrial

20. Kesehatan karyawan

21. Keamanan karyawan

22. Pelayanan karyawan

23. Pengumpulan angka statistic

24. Praktik-2 pengunduran diri

25. Dokumentasi

26. Keamanan

27. Interaksi Sosial

Menurut Arthur W. Sherman dan George W. Bohlander, dalam bukunya “Managing Human Resources”, audit human resources adalah :

Suatu metoda untuk memastikan bahwa potensial SDM dari organisasi dipenuhi.

Audit SDM memberikan peluang untuk :

1. Menilai efektivitas fungsi SDM

2. Memastikan ketaatan terhadap hukum kebijakan, peraturan & prosedur

3. Menetapkan pedoman untuk menetapkan standar

4. Memperbaiki mutu dari staf SDM

5. Meningkatkan citra dari fungsi SDM

6. Meningkatkan perubahan & kreativitas

7. Menilai kelebihan & kekurangan dari berbagai fungsi SDM

8. Memfokuskan staf SDM pada masalah-2 yang penting

9. Membawa SDM lebih dekat kepada fungsi organisasi yang lain

Langkah – langkah dalam proses audit :

1. Memperkenalkan gagasan audit dan menekankan manfaat yang akan diperoleh dari audit

2. Memilih personel dengan kisaran ketrampilan yang luas untuk tim audit dan memberikan pelatihan yang diperlukan

3. Mengumpulkan data dari tingkat yang berbeda dalam organisasi

4. Menyiapkan laporan audit untuk manajer lini dan evaluasi departemen SDM

5. Mendiskusikan laporan dengan manajer operasi yang kemudian mengujikan penilaian mereka sendiri

6. Mempersatukan tindakan korektif ke dalam proses penetapan tujuan perusahaan yang reguler

Pendekatan dalam Audit SDM :

1. Menentukan ketaatan dengan hukum dan peraturan

2. Mengukur kesesuaian program dengan tujuan organisasi

3. Menilai performa program

Fungsi SDM :

1. Perencanaan & Rekruitmen

2. Pemilihan

3. Pelatihan & Pengembangan

4. Penilaian Kinerja

5. Kompensasi

6. Hubungan ketenagakerjaan

Suatu daftar periksa yang terdiri dari 27 item untuk menilai seluruh aspek dari manajemen sumber daya manusia dalam suatu perusahaan.

Daftar periksa SDM :

1. Struktur Organisasi

2. Uraian / deskripsi posisi

3. Rencana keberhasilan manajemen

4. Kebijakan rekruitmen

5. Prosedur rekruitmen

6. Program perkenalan

7. Penilaian kinerja

8. Penilaian potensi individual

9. Perencanaan jenjang karier

10. Program pelatihan

11. Administrasi kompensasi / gaji

12. Fungsi / departemen sdm

13. Perencanaan manusia

14. Catatan pribadi

15. Relevansi dari aplikasi computer

16. Pemahaman mengenai iklim organisasi

17. Pembagian informasi dengan karyawan

18. Disain pekerjaan

19. Hubungan industrial

20. Kesehatan karyawan

21. Keamanan karyawan

22. Pelayanan karyawan

23. Pengumpulan angka statistic

24. Praktik-2 pengunduran diri

25. Dokumentasi

26. Keamanan

27. Interaksi Sosial

Menurut Arthur W. Sherman dan George W. Bohlander, dalam bukunya “Managing Human Resources”, audit human resources adalah :

Suatu metoda untuk memastikan bahwa potensial SDM dari organisasi dipenuhi.

Audit SDM memberikan peluang untuk :

1. Menilai efektivitas fungsi SDM

2. Memastikan ketaatan terhadap hukum kebijakan, peraturan & prosedur

3. Menetapkan pedoman untuk menetapkan standar

4. Memperbaiki mutu dari staf SDM

5. Meningkatkan citra dari fungsi SDM

6. Meningkatkan perubahan & kreativitas

7. Menilai kelebihan & kekurangan dari berbagai fungsi SDM

8. Memfokuskan staf SDM pada masalah-2 yang penting

9. Membawa SDM lebih dekat kepada fungsi organisasi yang lain

Langkah – langkah dalam proses audit :

1. Memperkenalkan gagasan audit dan menekankan manfaat yang akan diperoleh dari audit

2. Memilih personel dengan kisaran ketrampilan yang luas untuk tim audit dan memberikan pelatihan yang diperlukan

3. Mengumpulkan data dari tingkat yang berbeda dalam organisasi

4. Menyiapkan laporan audit untuk manajer lini dan evaluasi departemen SDM

5. Mendiskusikan laporan dengan manajer operasi yang kemudian mengujikan penilaian mereka sendiri

6. Mempersatukan tindakan korektif ke dalam proses penetapan tujuan perusahaan yang reguler

Pendekatan dalam Audit SDM :

1. Menentukan ketaatan dengan hukum dan peraturan

2. Mengukur kesesuaian program dengan tujuan organisasi

3. Menilai performa program

Fungsi SDM :

1. Perencanaan & Rekruitmen

2. Pemilihan

3. Pelatihan & Pengembangan

4. Penilaian Kinerja

5. Kompensasi

6. Hubungan ketenagakerjaan

AUDIT MANUFAKTURING

audit manufacturing dilakukan dengan tujuan:

Untuk menyakinkan apakah fungsi manufacturing telah dilaksanakan sesuai dengan upaya yang tepat & memadai untuk mencapai tujuan perusahaan dan sekaligus memberi saran untuk meningkatkan keberhasilan dalam mencapai tujuan tersebut.

Sasaran yang diharapkan adalah :

1. Tepat jumlah

2. Tepat mutu

3. Tepat hasil produksi / operasi

4. Biaya yang rendah

Audit manufacturing melakukan pengujian-2 atas :

1. Ketaatan atas kebijakan yang telah digariskan dalam bidang operasional

2. Efisiensi

3. Efektifitas

Audit manufacturing mencakup :

1. Lingkup fungsi manufacturing

2. Lingkup fungsi manajemen

Lingkup kegiatan audit manufacturing mencakup 3 sisi :

A. Sisi pertama adalah sistem transformasi, yang meliputi :

Masukan, berupa :

a) Tenaga dan keahlian

b) Bahan dan peralatan

c) Dana serta informasi

Proses, yaitu metode tertentu yang digunakan untuk melakukan trasformasi

Keluaran, berupa :

a) Barang atau

b) Jasa

B. Sisi kedua adalah fungsi manajemen, yaitu :

Perencanaan

Pelaksanaan

Pengendalian

C. Sisi ketiga adalah standar kriteria yang digunakan, yaitu:

Jumlah

Mutu atau spesifikasi

Waktu dan biaya serta

Data yang tersedia

Langkah-langkah audit manufacturing :

1. Merumuskan maksud & tujuan dari dilaksanakannya audit manufacturing

2. Menentukan ruang lingkup audit yang akan dijalankan

3. Melakukan audit pendahuluan untuk mendapatkan data & informasi yang bersifat umum tentang objek audit

4. Menyusun progam & prosedur audit yang akan dilaksanakan

5. Melaksanakan audit yang telah ditetapkan sesuai dengan program & prosedur audit yang mencakup pengumpulan & pemeriksaan data serta mengadakan wawancara

6. Mengolah & menganalisis hasil temuan

7. Membuat laporan ikhtisar temuan yang penting & saran perbaikan

Lingkup audit manajemen :

1. Audit mengenai tujuan, sasaran, strategi dan kebijakan manufacturing perusahaan yang ditetapkan

2. Audit mengenai desain sistem manufacturing yang dijalankan yang mencakup :

Pemilihan lokasi

Pengaturan tata letak

Keadaan bangunan & sarana penunjang

Teknologi yang digunakan

Proses manufacturing yang dijalankan

Keadaan mesin & peralatan

3. Audit mengenai penerapan sistem manufacturing, yang mencakup :

Perencanaan & program operasi / produksi

Pembelian & pengadaan bahan

Pelaksanaan manufacturing

Persediaan & pengiriman barang jadi serta pergudangannya

Biaya, serta

Pemeliharaan peralatan

Untuk menyakinkan apakah fungsi manufacturing telah dilaksanakan sesuai dengan upaya yang tepat & memadai untuk mencapai tujuan perusahaan dan sekaligus memberi saran untuk meningkatkan keberhasilan dalam mencapai tujuan tersebut.

Sasaran yang diharapkan adalah :

1. Tepat jumlah

2. Tepat mutu

3. Tepat hasil produksi / operasi

4. Biaya yang rendah

Audit manufacturing melakukan pengujian-2 atas :

1. Ketaatan atas kebijakan yang telah digariskan dalam bidang operasional

2. Efisiensi

3. Efektifitas

Audit manufacturing mencakup :

1. Lingkup fungsi manufacturing

2. Lingkup fungsi manajemen

Lingkup kegiatan audit manufacturing mencakup 3 sisi :

A. Sisi pertama adalah sistem transformasi, yang meliputi :

Masukan, berupa :

a) Tenaga dan keahlian

b) Bahan dan peralatan

c) Dana serta informasi

Proses, yaitu metode tertentu yang digunakan untuk melakukan trasformasi

Keluaran, berupa :

a) Barang atau

b) Jasa

B. Sisi kedua adalah fungsi manajemen, yaitu :

Perencanaan

Pelaksanaan

Pengendalian

C. Sisi ketiga adalah standar kriteria yang digunakan, yaitu:

Jumlah

Mutu atau spesifikasi

Waktu dan biaya serta

Data yang tersedia

Langkah-langkah audit manufacturing :

1. Merumuskan maksud & tujuan dari dilaksanakannya audit manufacturing

2. Menentukan ruang lingkup audit yang akan dijalankan

3. Melakukan audit pendahuluan untuk mendapatkan data & informasi yang bersifat umum tentang objek audit

4. Menyusun progam & prosedur audit yang akan dilaksanakan

5. Melaksanakan audit yang telah ditetapkan sesuai dengan program & prosedur audit yang mencakup pengumpulan & pemeriksaan data serta mengadakan wawancara

6. Mengolah & menganalisis hasil temuan

7. Membuat laporan ikhtisar temuan yang penting & saran perbaikan

Lingkup audit manajemen :

1. Audit mengenai tujuan, sasaran, strategi dan kebijakan manufacturing perusahaan yang ditetapkan

2. Audit mengenai desain sistem manufacturing yang dijalankan yang mencakup :

Pemilihan lokasi

Pengaturan tata letak

Keadaan bangunan & sarana penunjang

Teknologi yang digunakan

Proses manufacturing yang dijalankan

Keadaan mesin & peralatan

3. Audit mengenai penerapan sistem manufacturing, yang mencakup :

Perencanaan & program operasi / produksi

Pembelian & pengadaan bahan

Pelaksanaan manufacturing

Persediaan & pengiriman barang jadi serta pergudangannya

Biaya, serta

Pemeliharaan peralatan

Audit Manajemen

1. Tujuan : Menilai & memperbaiki metode & kinerja manajemen

2. Ruang Lingkup : Fungsi usaha atau sub unit yg saling berhubungan

3. Keperluan : Opsional

4. Orientasi waktu : Berorientasi ke masa depan

5. Metode : Penekanan pada ketrampilan interdisiplin

6. Realisasi : Potensial

7. Persyaratan pelaporan : Lap. Yg. Komprehensif termasuk tujuan, ruang

lingkup, pendekatan, temuan dan rekomendasi

8. Penerima : Manajemen intern

2. Ruang Lingkup : Fungsi usaha atau sub unit yg saling berhubungan

3. Keperluan : Opsional

4. Orientasi waktu : Berorientasi ke masa depan

5. Metode : Penekanan pada ketrampilan interdisiplin

6. Realisasi : Potensial

7. Persyaratan pelaporan : Lap. Yg. Komprehensif termasuk tujuan, ruang

lingkup, pendekatan, temuan dan rekomendasi

8. Penerima : Manajemen intern

Kegiatan Usaha Bank Syariah

Produk Pendanaan

A. Wadi’ah adalah Titipan asset nasabah individu atau badan yang harus dijaga dan dikembalikan kapan saja dikehendaki nasabah

Wadi’ah Yad Dhamanah yaitu Bank dapat memanfaatkan asset untuk mendapat

keuntungan, menanggung risiko, dan dapat memberikan bonus.

Contoh produknya berupa Giro dan Tabungan

B. Qardh yaitu Bank menerima pinjaman tanpa bunga dari nasabah, dapat memanfaatkan untuk mendapatkan keuntungan, dan dapat

memberikan bonus. Nasabah dijamin dapatmenarik dananya sewaktu-waktu.

Contoh Produknya adalah Giro dan Tabungan.

C. Mudharabah yaitu Nasabah pemilik modal (shahibul maal) bekerjasama dengan bank pengelola (mudharib) untuk memperoleh

keuntungan yang dibagi sesuai kesepakatan di awal.

Mudharabah Mutlaqah yaitu Penggunaan dana tidak dibatasi tempat, tujuan, dan

jenis usaha, contohnya Tabungan, Dep/ Investasi Umum, Obligasi/Sukuk.

Mudharabah Muqayyadah yaitu Penggunaan dana dibatasi tempat, tujuan, dan jenis

usaha. Mudharabah Muqayyadah sendiri terbagi 2 yaitu:

Executing, dana kelolaan, risiko di bank

Channeling, risiko di nasabah, pencatatannya off balance sheet

D. Ijarah yaitu Pemindahan hak guna atas barang atau jasa melalui pembayaran upah

tanpa diikuti pemindahan kepemilikan, Contohnya adalah obligasi.

Produk Pembiayaan (Pola Bagi Hasil)

A. Mudharabah (Muqayyadah) adalah Kerjasama antara bank sebagai pemilik dana (shahibul maal) dan nasabah sebagai pengelola (mudharib). Kedua pihak sepakat membagi keuntungan dan risiko sesuai dg kontribusinya.

B. Musyarakah ialah Investasi yang melibatkan kerjasama pihak-pihak yang memiliki dana dan keahlian dimana pihak yang berkongsi sepakat untuk membagi keuntungan dan risiko sesuai dengan kontribusinya.

Produk Pembiayaan (Pola Non-Bagi Hasil)

POLA JUAL BELI

A. Murabahah adalah (Deferred payment sale), jual-beli barang pada harga asal dengan tambahan keuntungan yang disepakat. Pembeli membayar kewajibanya secara tangguh. Sifat one shot deal dan tidak tepat untuk pembiayaan modal kerja.

B. Salam (Paralel) adalah (In front payment sale), pembelian barang yg diserahkan dikemudian hari sementara pembayaran dilakukan dimuka. Barang yg dipesan harus jelas spesifikasinya (quantity, quality, delivery).

C. Istishna (Paralel) adalah (Purchase by Order/Manufacture),kontrak penjualan antara pembeli dan pembuat barang. Dalam kontrak ini pembuat barang menerima pesanan dari pembeli. Pembuat barang lalu membuat/membeli barang menurut spesifikasi yg telah disepakati dan menyerahkannya kepada pembeli. Kedua belah pihak sepakat atas harga dan sistem pembayaran.

POLA SEWA

D. Ijarah adalah (Operational lease), akad pemindahan hak guna atas barang/jasa, melalui pembayaran upah sewa, tanpa diikuti dg pemindahan kepemilikan atas barang itu sendiri.

E. Ijarah wa Iqtina adalah (Financial lease with purchase option), adalah akad sewa yang diakhiri dengan pilihan bagi penyewa untuk membeli barang tersebut pada akhir periode sewa.

Jasa Perbankan

KEUANGAN

A. Wakalah adalah (Deputyship),adalah pelimpahan kekuasaan oleh satu pihak kepada pihak lain (bank) dalam hal-hal yang boleh diwakilkan. Atas jasanya maka penerima kekuasaan dapat meminta imbalan tertentu dari pemberi amanah.

B. Kafalah adalah (Guaranty), adalah jaminan yg diberikan oleh penanggung (kafil) kepada pihak III untuk memenuhi kewajiban pihak II atau yg ditanggung. Dapat juga berarti mengalihkan tanggungjawab seseorang yg dijamin dg berpegang pada tanggungjawab orang lain sebagai penjamin. Atas jasanya penjamin dapat meminta imbalan tertentu dari orang yang dijamin. Jenisnya: Kafalah bil maal/bit taslim/al munjazah.

C. Wakalah adalah (Deputyship),adalah pelimpahan kekuasaan oleh satu pihak kepada pihak lain (bank) dalam hal-hal yang boleh diwakilkan. Atas jasanya maka penerima kekuasaan dapat meminta imbalan tertentu dari pemberi amanah.

D. Kafalah adalah (Guaranty), adalah jaminan yg diberikan oleh penanggung (kafil) kepada pihak III untuk memenuhi kewajiban pihak II atau yg ditanggung. Dapat juga berarti mengalihkan tanggungjawab seseorang yg dijamin dg berpegang pada tanggungjawab orang lain sebagai penjamin. Atas jasanya penjamin dapat meminta imbalan tertentu dari orang yang dijamin. Jenisnya: Kafalah bil maal/bit taslim/al munjazah.

E. Hawalah adalah (Transfer Service), adalah pengalihan hutang/piutang dari orang yg berhutang/berpiutang kepada orang lain yg wajib menanggungnya/menerimanya.

F. Rahn adalah (Mortgage),adalah pelimpahan kekuasaan oleh satu pihak kepada pihak lain (bank) dalam hal-hal yang boleh diwakilkan. Atas jasanya maka penerima kekuasaan dapat meminta imbalan tertentu dari pemberi amanah.

G. Qardh adalah Pinjaman tanpa bunga dari bank kepada nasabah untuk keperluan emergency.

H. Sharf adalah Jual beli suatu valuta dengan valuta lain.

I. Ujr adalah Imbalan yang diberikan atau yang diminta atas suatu pekerjaan yang dilakukan.

NONKEUANGAN

Wadi’ah adalah Titipan asset nasabah individu atau badan yang harus dijaga dan dikembalikan kapan saja dikehendaki nasabah

Wadi’ah Yad Amanah adalah Pihak yang menerima tidak boleh menggunakan dan memanfaatkan uang/barang yang dititipkan serta wajib menjaganya. Untuk itu pihak penerima titipan dapat membebankan biaya penitipan.

KEAGENAN

Mudharabah adalah Kerjasama antara bank sebagai pemilik dana (shahibul maal) dan nasabah sebagai pengelola (mudharib). Kedua pihak sepakat membagi keuntungan dan risiko sesuai dg kontribusinya.

Mudharabah Muqayyadah adalah Penggunaan dana dibatasi tempat, tujuan, dan jenis usaha.

- Executing, dana kelolaan, risiko di bank

- Channeling, risiko di nasabah, pencatatannya off balance sheet

Fungsi-Fungsi Bank Syariah

Bank Syariah mempunyai fungsi yang berbeda dengan bank Konvensional, fungsi bank syariah juga merupakan karakteristik bank syariah. Dengan diketahui fungsi bank syariah yang jelas akan membawa dampak dalam pelaksanaan kegiatan usaha bank syariah. Banyak pengelola bank syariah yang tidak memahami dan menyadari fungsi bank syariah ini yang menyamakan fungsi bank syariah dengan bank konvensional sehingga membawa dampak dalam pelaksanaan kegiatan yang dilakukan oleh bank syariah yang bersangkutan. Dari empat fungsi bank syariah berikut akan dibahas dua fungsi, yaitu :

1. Fungsi Manager Investasi

Bank syariah merupakan manager investasi dari pemilik dana (shahibul maal) dari dana yang dihimpun (dalam perbankan lazim disebut deposan/ penabung), karena besar kecilnya pendapatan (bagi hasil) yang diterima pemilik dana tersebut sangat tergantung pada pendapatan yang diterima bank syariah dalam mengelola dana mudharabah sehingga sangat tergantung pada keahlian, kehati-hatian, dan profesionalisme bank syariah.

Jadi, apa yang dilakukan oleh bank syariah, khususnya yang berkaitan dengan penyaluran dana akan membawa dampak atau resiko kepada pemilik dana (shahibul maal) dari dana yang dihimpun (deposan atau penabung mudhabah). Hal ini sangat berbeda dengan bank konvensional, begitu deposan memberikan dana kepada bank konvensional dan dijanjikan bunga tertentu, deposan tidak menanggung resiko. Bank konvensional bisa menyalurkan dana atau tidak, mendapatkan pendapatan besar atau tidak, deposan akan menerima bunga tetap yang diperjanjikan.

Fungsi ini dapat dilihat dari segi penghimpunan dana bank syariah dalam menghimpun dana, khususnya dana mudharabah, bertindak sebagai manager investasi dalam arti dana tersebut harus dapat disalurkan pada penyaluran yang produktif, sehingga dana yang dihimpun tersebut harus dapat menghasilkan yang hasilnya akan dibagi hasil dengan pemilik dana. Bahkan bank syariah tidak sepatutnya menghimpun dana mudharabah apabila tidak dapat menyalurkan dana tersebut pada hal yang produktif, karena hasil yang diperoleh akan tetap dan dibagikan kepada pemilik dana yang lebih banyak sehingga hal tersebut jelas akan merugikan pemilik dana yang sudah ada.

2. Fungsi Investor

Dalam penyaluran dana baik dalam prinsip bagi hasil (mudharabah dan musyarakah), prinsip ujroh (ijarah dan ijarah muntahia bittamlik) maupun prinsip jual beli (murabahah, salam, dan salam parallel, istishna, dan istishna paralel) bank syariah berfungsi sebagai investor sebagai pemilik dana. Oleh karena sebagai pemilik dana maka dalam menanamkan dana dilakukan dengan prinsip-prinsip yang telah ditetapkan dan tidak melanggar syariah, ditanamkan pada sector-sektor produktif dan mempunyai risiko yang sangat minim. Penerimaan pendapatan dan kualitas aktiva produktif yang sangat baik menjadi tujuan yang penting dalam penyaluran dana, karena pendapatan yang diterima dalam penyaluran dana inilah yang akan dibagikan kepada pemilik dana (deposan atau penabung mudharabah). Jadi fungsi ini sangat terkait dengan fungsi bank syariah sebagai manajer investasi.

Bank-bank Islam menginvestasikan dana yang disimpan pada bank tersebut ( dana pemilik bank maupun dana rekening investasi) dengan menggunakan alat investasi yang sesuai dengan syari’ah. Investasi yang sesuai dengan syari’ah tersebut meliputi akad murabahah, sewa-menyewa, musyarakah, akad mudharabah, akad salam atau istishna’, pembentukan perusahaan atau akuisisi, pengendalian atau kepentingan lain dalam rangka mendirikan perusahaan, memperdagangkan produk, dan investasi atau memperdagangkan saham yang dapat diperjual belikan atau real estate. Keuntungan dibagikan kepada pihak yang memberikan kontribusi dana setelah bank menerima bagian keuntungan mudharibnya yang sudah disepakati antara pemilik rekening investasi dan bank sebelum pelaksanaan akad. Fungsi ini dapat dilihat dalam hal penyaluran dana yang dilakukan bank syariah, baik yang dilakukan dengan mempergunakan prinsip jual beli maupun dengan prinsip bagi hasil.

3. Fungsi Sosial

Konsep perbankan Islam mengharuskan bank Islam me-laksanakan jasa sosial, bisa melalui dana qardh (pinjaman kebajikan), zakat, atau dana sosial yang sesuai dengan ajaran Islam. Lebih jauh lagi, konsep perbankan Islam juga mengharuskan bank Islam memainkan peran dalam pengembangan sumber daya insani dan menyumbang dana bagi pemeliharaan serta pengembangan lingkungan hidup.

4. Fungsi Jasa keuangan (perbankan)

Bank Islam dapat juga menawarkan berbagai jasa ke-uangan lainnya berdasarkan upah (fee based) dalam sebuah kontrak perwakilan atau penyewaan. Contohnya garansi, transfer kawat, L/C, dan sebagainya.

1. Fungsi Manager Investasi

Bank syariah merupakan manager investasi dari pemilik dana (shahibul maal) dari dana yang dihimpun (dalam perbankan lazim disebut deposan/ penabung), karena besar kecilnya pendapatan (bagi hasil) yang diterima pemilik dana tersebut sangat tergantung pada pendapatan yang diterima bank syariah dalam mengelola dana mudharabah sehingga sangat tergantung pada keahlian, kehati-hatian, dan profesionalisme bank syariah.

Jadi, apa yang dilakukan oleh bank syariah, khususnya yang berkaitan dengan penyaluran dana akan membawa dampak atau resiko kepada pemilik dana (shahibul maal) dari dana yang dihimpun (deposan atau penabung mudhabah). Hal ini sangat berbeda dengan bank konvensional, begitu deposan memberikan dana kepada bank konvensional dan dijanjikan bunga tertentu, deposan tidak menanggung resiko. Bank konvensional bisa menyalurkan dana atau tidak, mendapatkan pendapatan besar atau tidak, deposan akan menerima bunga tetap yang diperjanjikan.

Fungsi ini dapat dilihat dari segi penghimpunan dana bank syariah dalam menghimpun dana, khususnya dana mudharabah, bertindak sebagai manager investasi dalam arti dana tersebut harus dapat disalurkan pada penyaluran yang produktif, sehingga dana yang dihimpun tersebut harus dapat menghasilkan yang hasilnya akan dibagi hasil dengan pemilik dana. Bahkan bank syariah tidak sepatutnya menghimpun dana mudharabah apabila tidak dapat menyalurkan dana tersebut pada hal yang produktif, karena hasil yang diperoleh akan tetap dan dibagikan kepada pemilik dana yang lebih banyak sehingga hal tersebut jelas akan merugikan pemilik dana yang sudah ada.

2. Fungsi Investor

Dalam penyaluran dana baik dalam prinsip bagi hasil (mudharabah dan musyarakah), prinsip ujroh (ijarah dan ijarah muntahia bittamlik) maupun prinsip jual beli (murabahah, salam, dan salam parallel, istishna, dan istishna paralel) bank syariah berfungsi sebagai investor sebagai pemilik dana. Oleh karena sebagai pemilik dana maka dalam menanamkan dana dilakukan dengan prinsip-prinsip yang telah ditetapkan dan tidak melanggar syariah, ditanamkan pada sector-sektor produktif dan mempunyai risiko yang sangat minim. Penerimaan pendapatan dan kualitas aktiva produktif yang sangat baik menjadi tujuan yang penting dalam penyaluran dana, karena pendapatan yang diterima dalam penyaluran dana inilah yang akan dibagikan kepada pemilik dana (deposan atau penabung mudharabah). Jadi fungsi ini sangat terkait dengan fungsi bank syariah sebagai manajer investasi.

Bank-bank Islam menginvestasikan dana yang disimpan pada bank tersebut ( dana pemilik bank maupun dana rekening investasi) dengan menggunakan alat investasi yang sesuai dengan syari’ah. Investasi yang sesuai dengan syari’ah tersebut meliputi akad murabahah, sewa-menyewa, musyarakah, akad mudharabah, akad salam atau istishna’, pembentukan perusahaan atau akuisisi, pengendalian atau kepentingan lain dalam rangka mendirikan perusahaan, memperdagangkan produk, dan investasi atau memperdagangkan saham yang dapat diperjual belikan atau real estate. Keuntungan dibagikan kepada pihak yang memberikan kontribusi dana setelah bank menerima bagian keuntungan mudharibnya yang sudah disepakati antara pemilik rekening investasi dan bank sebelum pelaksanaan akad. Fungsi ini dapat dilihat dalam hal penyaluran dana yang dilakukan bank syariah, baik yang dilakukan dengan mempergunakan prinsip jual beli maupun dengan prinsip bagi hasil.

3. Fungsi Sosial

Konsep perbankan Islam mengharuskan bank Islam me-laksanakan jasa sosial, bisa melalui dana qardh (pinjaman kebajikan), zakat, atau dana sosial yang sesuai dengan ajaran Islam. Lebih jauh lagi, konsep perbankan Islam juga mengharuskan bank Islam memainkan peran dalam pengembangan sumber daya insani dan menyumbang dana bagi pemeliharaan serta pengembangan lingkungan hidup.

4. Fungsi Jasa keuangan (perbankan)

Bank Islam dapat juga menawarkan berbagai jasa ke-uangan lainnya berdasarkan upah (fee based) dalam sebuah kontrak perwakilan atau penyewaan. Contohnya garansi, transfer kawat, L/C, dan sebagainya.

Landasan Hukum Bank Syariah

Bank syariah berdiri pertama kali di Indonesia sekitar tahun 1992 didasarkan pada Undang-undang Nomor 7 Tahun 1992 sebagai landasan hokum bank dan Peraturan Pemerintah Nomor 72 Tahun 1992 tentang Bank Umum berdasarkan prinsip bagi hasil sebagai landasan hokum Bank Umum Syariah dan Peraturan Pemerintah Nomor 73 tentang Bank Perkreditan Rakyat berdasarkan prinsip bagi hasil sebagai landasan hokum Bank Perkreditan Rakyat Syariah. Sesuai dengan perkembangan perbankan maka Undang-undang Nomor 7 tahun 1992 tentang perbankan disempurnakan dengan Undang-undang Nomor 10 tahun 1998 tentang Perubahan Undang-undang Nomor 7 tahun1992 tentang perbankan dan juga tercakup hal-hal yang berkaitan dengan perbankan syariah.

Selain itu, yang dimaksud dengan prinsip syariah dijelaskan pada Pasal 1 butir 13 Undang-undang tersebut, yakni sebagai berikut :

Prinsip syariah adalah aturan perjanjian berdasarkan hokum islam antara bank dan pihak lain untuk penyimpanan dana dan atau pembiayaan kegiatan usaha, atau kegiatan lainnya yang dinyatakan sesuai dengan syariah, antara lain pembiayaan berdasarkan prisip bagi hasil (mudharabah), pembiayaan berdasarkan prinsip penyertaan modal (musharakah), prinsip jual beli barang dengan memperoleh keuntungan (murabahah), atau pembiayaan barang modal berdasarkan prinsip sewa murni tanpa pilihan (ijarah) atau dengan adanya pilihan pemindahan kepemilikan atas barang yang disewa dari pihak bank oleh pihak lain (ijarah wa iqtina).

Dengan dikeluarkannya Undang-undang Nomor 10 tahun 1998 maka Peraturan Pemerintah Nomor 72 tahun 1992 dan Peraturan Pemerintah nomor 73 tahun 1992 dicabut dengan Peraturan Pemerintah Nomor 30 tahun 1998 sebagai tindak lanjut dari Undang-undang nomor 10 tahun 1998 tersebut, Bank Indonesia sebagai otoritas perbankan mengeluarkan beberapa ketentuan berkaitan dengan perbankan syariah, yaitu Bank Umum Syariah, BPR Syariah, dan Bank Konvensional.

1. Al- Qur’an

2. Al- Hadist

3. Ijma

Selain itu, yang dimaksud dengan prinsip syariah dijelaskan pada Pasal 1 butir 13 Undang-undang tersebut, yakni sebagai berikut :

Prinsip syariah adalah aturan perjanjian berdasarkan hokum islam antara bank dan pihak lain untuk penyimpanan dana dan atau pembiayaan kegiatan usaha, atau kegiatan lainnya yang dinyatakan sesuai dengan syariah, antara lain pembiayaan berdasarkan prisip bagi hasil (mudharabah), pembiayaan berdasarkan prinsip penyertaan modal (musharakah), prinsip jual beli barang dengan memperoleh keuntungan (murabahah), atau pembiayaan barang modal berdasarkan prinsip sewa murni tanpa pilihan (ijarah) atau dengan adanya pilihan pemindahan kepemilikan atas barang yang disewa dari pihak bank oleh pihak lain (ijarah wa iqtina).

Dengan dikeluarkannya Undang-undang Nomor 10 tahun 1998 maka Peraturan Pemerintah Nomor 72 tahun 1992 dan Peraturan Pemerintah nomor 73 tahun 1992 dicabut dengan Peraturan Pemerintah Nomor 30 tahun 1998 sebagai tindak lanjut dari Undang-undang nomor 10 tahun 1998 tersebut, Bank Indonesia sebagai otoritas perbankan mengeluarkan beberapa ketentuan berkaitan dengan perbankan syariah, yaitu Bank Umum Syariah, BPR Syariah, dan Bank Konvensional.

1. Al- Qur’an

2. Al- Hadist

3. Ijma

Pengertian Bank Syariah

Menurut Schaik (2001), Bank Islam adalah sebuah bentuk dari bank modern yang didasarkan pada hukum Islam yang sah, dikembangkan pada abad pertama Islam, menggunakan konsep berbagi risiko sebagai metode utama, dan meniadakan keuangan berdasarkan kepastian serta keuntungan yang ditentukan sebelumnya.

Menurut Sudarsono (2004), Bank Syariah adalah lembaga keuangan yang usaha pokoknya memberikan kredit dan jasa-jasa lain dalam lalu-lintas pembayaran serta peredaran uang yang beroperasi dengan prinsip-prinsip syariah.

Menurut Muhammad (2002) dalam Donna (2006), adalah lembaga keuangan yang beroperasi dengan tidak mengandalkan pada bunga yang usaha pokoknya memberikan pembiayaan dan jasa-jasa lainnya dalam lalu-lintas pembayaran serta peredaran uang yang pengoperasiannya sesuai dengan prinsip syariat Islam.

Secara umum definisi Bank Syariah adalah salah satu bentuk dari perbankan nasional yang mendasarkan operasionalnya pada syariat (hukum) Islam.

Menurut Sudarsono (2004), Bank Syariah adalah lembaga keuangan yang usaha pokoknya memberikan kredit dan jasa-jasa lain dalam lalu-lintas pembayaran serta peredaran uang yang beroperasi dengan prinsip-prinsip syariah.

Menurut Muhammad (2002) dalam Donna (2006), adalah lembaga keuangan yang beroperasi dengan tidak mengandalkan pada bunga yang usaha pokoknya memberikan pembiayaan dan jasa-jasa lainnya dalam lalu-lintas pembayaran serta peredaran uang yang pengoperasiannya sesuai dengan prinsip syariat Islam.

Secara umum definisi Bank Syariah adalah salah satu bentuk dari perbankan nasional yang mendasarkan operasionalnya pada syariat (hukum) Islam.

Off Balance Sheet

Off Balance Sheet adalah sutau traksaksi yang terjadi dalam perusahaan, tetapi karena menurut aturan baik menurut akuntansi atupun peraturan lainnya tidak dimasukan dalam neraca atau belum boleh dicatat dalam proses akuntansi. Contohnya yaitu

a. Giro yang belum jatuh tempo kas bon

b. Hak untuk menerima kas atau asset keuangan lainnya misalnya plafond kredit

(pembiayaan) yang belum digunakan.

c. Hak menukarkan asset keuangan lainnya yang lebih menguntungkan dan instrument modal

lainnya.

a. Giro yang belum jatuh tempo kas bon

b. Hak untuk menerima kas atau asset keuangan lainnya misalnya plafond kredit

(pembiayaan) yang belum digunakan.

c. Hak menukarkan asset keuangan lainnya yang lebih menguntungkan dan instrument modal

lainnya.

Laporan Neraca

Neraca merupakan laporan keuangan yang menyajikan posisi keuangan perusahaan dalam suatu tanggal tertentu.

Komponen Neraca

a. Harta

• Menurut Committee on Terminology

Harta adalah sesuatu yang disajikan di saldo debit yang akan dipindahkan

setelah tutup buku sesuai dengan prinsip-prinsip akuntansi.

• Menurut Accounting Principle Board (APB) No. 4

Harta ialah kekayaan perusahaan yang termasuk di dalamnya yang ditunda, yang

dinilai, dan diakui sesuaidengan prinsip-prinsip akuntansi yang berlaku.

• Menurut Federal Accounting Standard Board (FASB)

Asset adalah kemungkinan keuntungan ekonomi yangdiperoleh atau dikuasai di masa

yang akan datang oleh lembaga tertentu sebagai akibat transaksi atau kejadian

yang sudah berlalu.

b. Hutang / Kewajiban

• Menurut Committee on Terminology

Kewajiban adalah saldo kredit atau jumlah yang harus dipindahkan dari saat

tutup buku ke periode tahun berikutnya berdasarkan pencatatan yang sesuai

dengan prinsip akuntansi.

• Menurut Accounting Principle Board (APB) No. 4

Hutang ialah kewajiban ekonomis dari suatu perusahaan yang diakui dan dinilai

sesuai dengan prinsip akuntansi.

• Menurut Federal Accounting Standard Board (FASB)

Kewajiban ialah kemungkinan pengorbanan di masa mendatang yang timbul akibat

kewajiban perusahaan sekarang untuk masa yang akan datang sebagai akibat suatu

transaksi atau kejadian yang sudah terjadi.

c. Modal

Equity adalah hak yang tersisa atas aktiva suatu lembaga (entity) setelah

dikurangi kewajibannya.

Komponen Neraca

a. Harta

• Menurut Committee on Terminology

Harta adalah sesuatu yang disajikan di saldo debit yang akan dipindahkan

setelah tutup buku sesuai dengan prinsip-prinsip akuntansi.

• Menurut Accounting Principle Board (APB) No. 4

Harta ialah kekayaan perusahaan yang termasuk di dalamnya yang ditunda, yang

dinilai, dan diakui sesuaidengan prinsip-prinsip akuntansi yang berlaku.

• Menurut Federal Accounting Standard Board (FASB)

Asset adalah kemungkinan keuntungan ekonomi yangdiperoleh atau dikuasai di masa

yang akan datang oleh lembaga tertentu sebagai akibat transaksi atau kejadian

yang sudah berlalu.

b. Hutang / Kewajiban

• Menurut Committee on Terminology

Kewajiban adalah saldo kredit atau jumlah yang harus dipindahkan dari saat

tutup buku ke periode tahun berikutnya berdasarkan pencatatan yang sesuai

dengan prinsip akuntansi.

• Menurut Accounting Principle Board (APB) No. 4

Hutang ialah kewajiban ekonomis dari suatu perusahaan yang diakui dan dinilai

sesuai dengan prinsip akuntansi.

• Menurut Federal Accounting Standard Board (FASB)

Kewajiban ialah kemungkinan pengorbanan di masa mendatang yang timbul akibat

kewajiban perusahaan sekarang untuk masa yang akan datang sebagai akibat suatu

transaksi atau kejadian yang sudah terjadi.

c. Modal

Equity adalah hak yang tersisa atas aktiva suatu lembaga (entity) setelah

dikurangi kewajibannya.

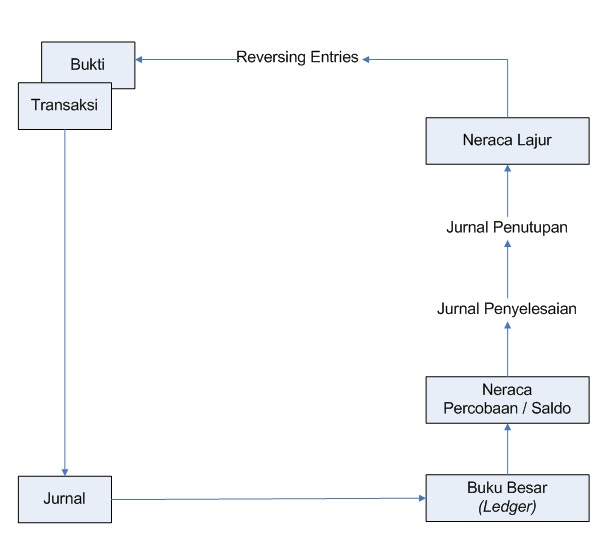

Siklus Akuntansi Konvensional

Bukti

a. Corroborative evidence

Yaitu Seluruh dokumen yang sah termasuk dokumen seperti, cek faktur, kontrak,

hasil rapat, konfirmasi, pernyataan, hasil tanya jawab, laporan pengamatan, dan

hasil inspeksi.

b. Underlying accounting data

Yaitu seluruh catatan dalam bentuk buku-buku, jurnal, neraca lajur, laporan

keuangan, dan lain-lain yang dijadikan sebagai tempat mencatat transaksi sampai

waktu penyajian laporan laporan keuangan.

Dari segi lain:

a. Bukti yang menyangkut uang

Contohnya Kwitansi, Kas Bon, Faktur, dan lainnya.

b. Bukti yang bukan bersifat uang

Contohnya akta notaries, daftar tugas, struktur organisasi, hasil rapat, pedoman

akuntansi, dan lainnya.

c. Bukti yang diperoleh dari pihak independent

d. Bukti yang di[peroleh dari perusahaan

e. Bukti yang diperoleh langsung oleh akuntan

Jurnal

Jurnal merupakan pencatatan dari transaksi-tansaksi yang dibukukan.

a. Jurnal Khusus

• Jurnal Penjualan (Sales journal)

• Jurnal Pembelian (Puchases Journal)

• Jurnal Pemasukan Kas (Cash Receipt Journal)

• Jurnal Pengeluaran Kas (Cash Disbursment Journal)

b. Jurnal Umum

Buku Besar (ledger)

Buku besar ialah tempat menampung seluruh transaksi yang telah diklasifikasikan

melalui jurnal. Berikut ini merupakan klasifikasi perkiraan dalam buku besar:

a. Klasifikasi menurut laporan keuangan

• Aktiva

• Utang

• Modal

• Biaya

• Pendapatan

b. Klasifikasi menurut perlakuan jurnal

Perkiraan aktiva dan biaya dapat dapat dikelompokan dalam satu golongan, karena

perkiraan ini bertambah di sebelah debit, sedangkan jika berkurang dicatat

disebelah kredit.

Perkiraan utang, modal, dan penghasilan juga dapat digolongkan dalam satu

kelompok karena jika bertambah dicatat di sebelah kredit, sedangkan jika

berkurang dicatat di sebelah debit.

c. Dilihat dari segi pemecahannya

• Perkiraan Kontrol (Controlling/General Ledger Account)

• Perkiraan Pembantu (Subsidiary Account)

d. Lain-lain

• Nominal Account yaitu perkiraan yang terdapat dalam daftar laba rugi seperti

pendapatann dan biaya.

• Real Account yaitu perkiraan yang terdapat pada neraca seperti harta, utang dan

modal.

• Mixed Account yaitu perkiraan yang terdapat dalam laba rugi dan juga terdapat

di neraca misalnya perkiraan perseddiaan.

Neraca Lajur (Worksheet)

Neraca Lajur digunakan untuk mempermudah penyusunan laporan keuangan. Neraca lajur mempunyai beberapa lajur, yaitu 8 lajur, 10 lajur, 12 lajur dan lajur-lajur tersebut terdiri dari:

a. Neraca percobaan (Trial Balance)

Yaitu neraca yang menggabungkan seluruh perkiraan dengan memasukan jumlah debit

dan kredit seluruh buku besar.

b. Neraca Saldo

Yaitu neraca yang memuat semua perkiraan, tetapi yng dimasukan hanya saldo

akhirnya saja.

c. Jurnal Penyesuaian

Pada jurnal ini semua jurnal yang digunakan untuk menyesuaikan atau mengupdate

posisi masing-masing perkiraan sehingga sehingga sesuai dengan posisinya pada

tanggal laporan.

d. Laba Rugi

Semua perkiraan yang mempengaruhi perhitungan laba rugi perusahaan ditempatkan di

lajur ini.

e. Laba ditahan

Semua perkiraan dan angka yang mempengaruhi laba ditahan dibuat di lajur ini.

f. Neraca

Semua perkiraan yang sudah di-update dimasukan ke lajur ini.

Laporan Keuangan

a. Laporan laba ditahan

b. Laporan perubahan modal

c. Laporan perhitungan harga pokok

Sifat-Sifat Akuntansi

a. Sifat-Sifat Akuntansi Menurut Belkoui (1986)

• Akuntansi Sebagai suatu ideology

• Akuntansi Sebagai suatu bahasa

• Akuntansi Sebagai suatu catatan histories

• Akuntansi Sebagai suatu realitas ekonomi saat ini

• Akuntansi Sebagai suatu system informasi

• Akuntansi Sebagai suatu komoditi

• Akuntansi Sebagai suatu pertanggungjawaban

• Akuntansi Sebagai suatu teknologi

b. Sifat-Sifat Dasar Akuntansi Menurut Accounting Principle Board (APB) No. 4

• Accounting entity

• Going concern

• Measurement

• Time period

• Monetary unit

• Accrual

• Exchange price

• Approximation

• Judgment

• General purpose

• Interrelated statement

• Subtance over form

• Matreality

c. Sifat-Sifat Lain Akuntansi

• Laporan historis

• Classification

• Summarization

• Measurement basis

• Verifiability

• Conservatism

• Technical terminology

• Akuntansi Sebagai suatu ideology

• Akuntansi Sebagai suatu bahasa

• Akuntansi Sebagai suatu catatan histories

• Akuntansi Sebagai suatu realitas ekonomi saat ini

• Akuntansi Sebagai suatu system informasi

• Akuntansi Sebagai suatu komoditi

• Akuntansi Sebagai suatu pertanggungjawaban

• Akuntansi Sebagai suatu teknologi

b. Sifat-Sifat Dasar Akuntansi Menurut Accounting Principle Board (APB) No. 4

• Accounting entity

• Going concern

• Measurement

• Time period

• Monetary unit

• Accrual

• Exchange price

• Approximation

• Judgment

• General purpose

• Interrelated statement

• Subtance over form