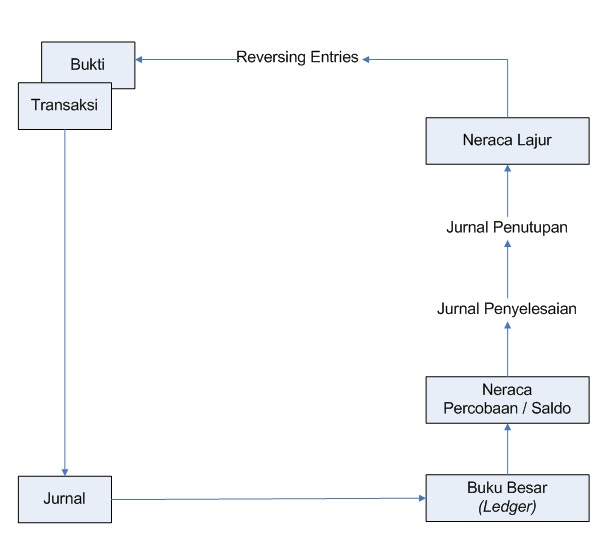

Bukti

a. Corroborative evidence

Yaitu Seluruh dokumen yang sah termasuk dokumen seperti, cek faktur, kontrak,

hasil rapat, konfirmasi, pernyataan, hasil tanya jawab, laporan pengamatan, dan

hasil inspeksi.

b. Underlying accounting data

Yaitu seluruh catatan dalam bentuk buku-buku, jurnal, neraca lajur, laporan

keuangan, dan lain-lain yang dijadikan sebagai tempat mencatat transaksi sampai

waktu penyajian laporan laporan keuangan.

Dari segi lain:

a. Bukti yang menyangkut uang

Contohnya Kwitansi, Kas Bon, Faktur, dan lainnya.

b. Bukti yang bukan bersifat uang

Contohnya akta notaries, daftar tugas, struktur organisasi, hasil rapat, pedoman

akuntansi, dan lainnya.

c. Bukti yang diperoleh dari pihak independent

d. Bukti yang di[peroleh dari perusahaan

e. Bukti yang diperoleh langsung oleh akuntan

Jurnal

Jurnal merupakan pencatatan dari transaksi-tansaksi yang dibukukan.

a. Jurnal Khusus

• Jurnal Penjualan (Sales journal)

• Jurnal Pembelian (Puchases Journal)

• Jurnal Pemasukan Kas (Cash Receipt Journal)

• Jurnal Pengeluaran Kas (Cash Disbursment Journal)

b. Jurnal Umum

Buku Besar (ledger)

Buku besar ialah tempat menampung seluruh transaksi yang telah diklasifikasikan

melalui jurnal. Berikut ini merupakan klasifikasi perkiraan dalam buku besar:

a. Klasifikasi menurut laporan keuangan

• Aktiva

• Utang

• Modal

• Biaya

• Pendapatan

b. Klasifikasi menurut perlakuan jurnal

Perkiraan aktiva dan biaya dapat dapat dikelompokan dalam satu golongan, karena

perkiraan ini bertambah di sebelah debit, sedangkan jika berkurang dicatat

disebelah kredit.

Perkiraan utang, modal, dan penghasilan juga dapat digolongkan dalam satu

kelompok karena jika bertambah dicatat di sebelah kredit, sedangkan jika

berkurang dicatat di sebelah debit.

c. Dilihat dari segi pemecahannya

• Perkiraan Kontrol (Controlling/General Ledger Account)

• Perkiraan Pembantu (Subsidiary Account)

d. Lain-lain

• Nominal Account yaitu perkiraan yang terdapat dalam daftar laba rugi seperti

pendapatann dan biaya.

• Real Account yaitu perkiraan yang terdapat pada neraca seperti harta, utang dan

modal.

• Mixed Account yaitu perkiraan yang terdapat dalam laba rugi dan juga terdapat

di neraca misalnya perkiraan perseddiaan.

Neraca Lajur (Worksheet)

Neraca Lajur digunakan untuk mempermudah penyusunan laporan keuangan. Neraca lajur mempunyai beberapa lajur, yaitu 8 lajur, 10 lajur, 12 lajur dan lajur-lajur tersebut terdiri dari:

a. Neraca percobaan (Trial Balance)

Yaitu neraca yang menggabungkan seluruh perkiraan dengan memasukan jumlah debit

dan kredit seluruh buku besar.

b. Neraca Saldo

Yaitu neraca yang memuat semua perkiraan, tetapi yng dimasukan hanya saldo

akhirnya saja.

c. Jurnal Penyesuaian

Pada jurnal ini semua jurnal yang digunakan untuk menyesuaikan atau mengupdate

posisi masing-masing perkiraan sehingga sehingga sesuai dengan posisinya pada

tanggal laporan.

d. Laba Rugi

Semua perkiraan yang mempengaruhi perhitungan laba rugi perusahaan ditempatkan di

lajur ini.

e. Laba ditahan

Semua perkiraan dan angka yang mempengaruhi laba ditahan dibuat di lajur ini.

f. Neraca

Semua perkiraan yang sudah di-update dimasukan ke lajur ini.

Laporan Keuangan

a. Laporan laba ditahan

b. Laporan perubahan modal

c. Laporan perhitungan harga pokok

0 komentar:

Posting Komentar